Лукойл гасит квазиказноческие акции, не больше 76 млн штук.

ЛУКОЙЛ ПРИ ОПРЕДЕЛЕНИИ РЕКОМЕНДАЦИИ ПО ДИВИДЕНДАМ ВЫЧТЕТ ПОГАШАЕМЫЕ КВАЗИКАЗНАЧЕЙСКИЕ АКЦИИ ИЗ РАСЧЕТА - КОМПАНИЯ.

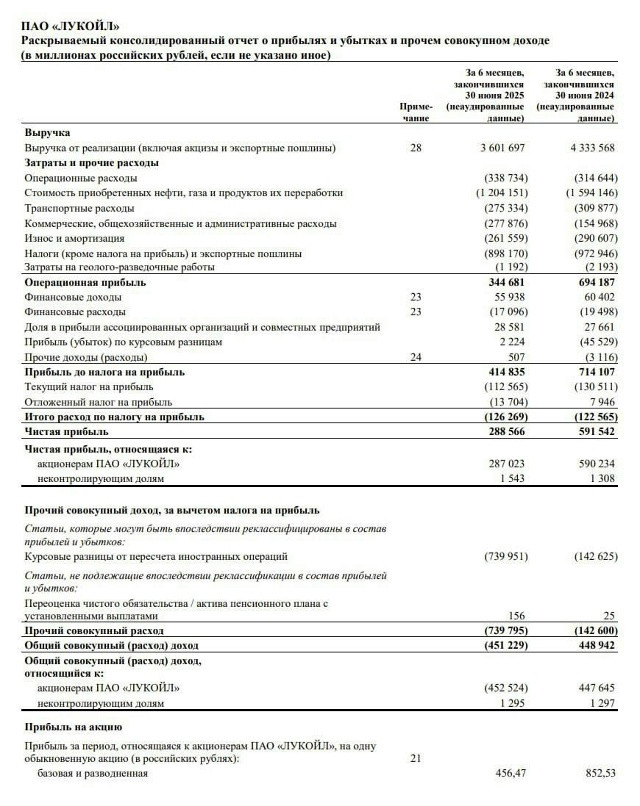

Лукойл тоже отчитался на 1 полугодие.

Чистая прибыль упала на 51.2%

Все смешанно! С одной стороны, наблюдается значительное снижение выручки и операционной прибыли из-за менее благоприятной конъюнктуры рынка. С другой — компании удалось значительно сократить расходы, что смягчило падение. Чистая прибыль сократилась, но остается очень высокой. Главный негативный фактор — колоссальные убытки от курсовых разниц, которые привели к общему совокупному расходу.

📉Снижение выручки на 16.9%. Все из-за крепкого рубля и цен на нефть.

📈Коммерческие и административные расходы: выросли на 79.3%

📉Налоги и пошлины: снизились на 7.7%, что логично следует за снижением выручки.

📉Операционная маржа снизилась с 16.0% до 9.6%. Это указывает на снижение рентабельности основной деятельности в условиях изменившейся рыночной конъюнктуры.

📈Прибыль/убыток по курсовым разницам: +2 224 млн руб. (2025) vs -45 529 млн руб. (2024). (Резкое улучшение показателя. В этом периоде компания получила прибыль от переоценки валютных активов и обязательств, тогда как годом ранее были убытки)

Прибыль на акцию снизилась на 46,5%, акции выглядет все еще привлекательными.

Итог: Лукойл все еще красавчик, но с крепким рублем и дешевой нефтью нужно что-то делать.